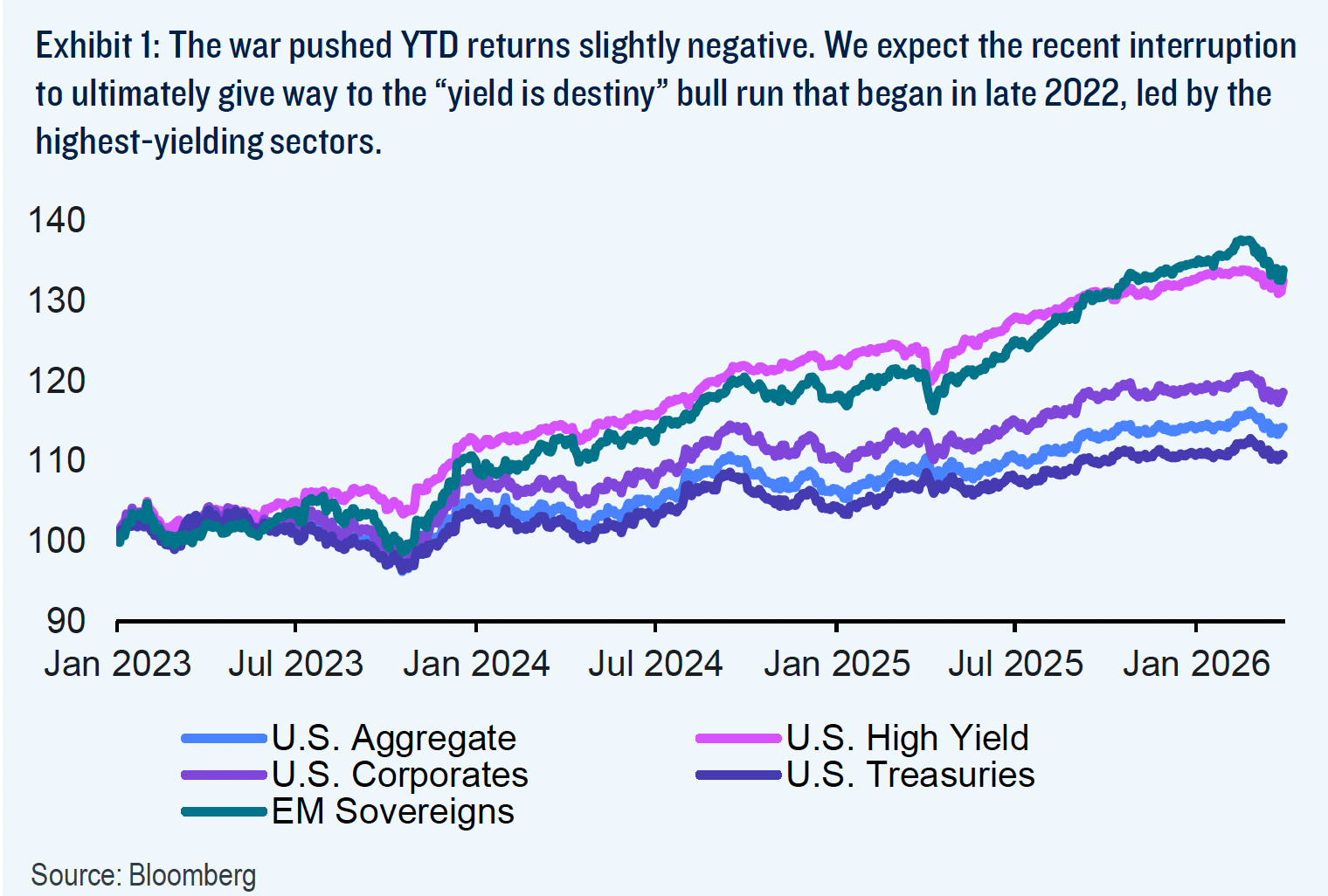

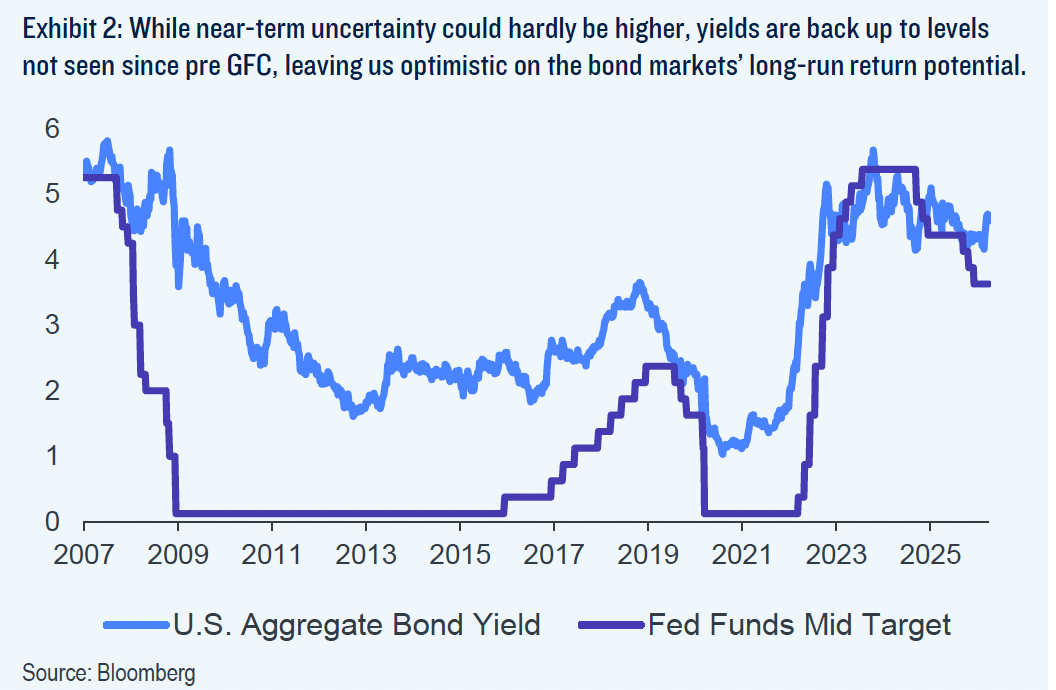

Küresel tahvil piyasasında 2022’de başlayan uzun süreli ayı eğilimi sonrasında, fiyatların ve faizlerin giderek bir dengelenme bölgesine yerleştiği gözlemleniyor. Özellikle ABD 10 yıllık gösterge tahvil faizinin %4,0 – %4,5 aralığında sıkışması, yatırımcıların yeni bir denge faizi etrafında konumlandığını düşündürüyor.

Bu çerçevede, tahvil yatırımında sıkça vurgulanan “Yield is Destiny – Getiri Kaderdir” yaklaşımı yeniden ön plana çıkıyor. Tarihsel veriler, tahvillerde toplam getirinin büyük kısmının, pozisyona girildiği andaki başlangıç faizi tarafından belirlendiğini ortaya koyuyor. Bugünkü ortamda %4,5 – %5,0 bandındaki faizler, olası fiyat dalgalanmalarına karşı güçlü bir kupon geliri kalkanı sağlayarak, son 10–15 yılın en cazip giriş seviyelerinden birine işaret ediyor.

Tahvil Getirisinin Yapısı: Kupon Kalkanının Önemi

Uzun vadede tahvil yatırımcısının performansı incelendiğinde, fiyat hareketlerinin değil, başlangıçtaki getiri düzeyinin belirleyici olduğu görülüyor. Özellikle yüksek kuponlu tahvillerde, geçici sermaye kayıpları, zaman içinde kupon akışıyla büyük ölçüde telafi edilebiliyor. Bu nedenle, bugünkü gibi görece yüksek faiz ortamında yapılan alımlar, risk başına daha cazip bir getiri profili sunuyor.

Getiri kalkanının güçlü olması, yatırımcının hem yeniden fiyatlama riskine hem de geçici oynaklığa karşı dayanıklılığını artırıyor. Faizlerin yatay veya sınırlı dalgalı seyrettiği bir senaryoda bile, kupon gelirleri toplam portföy performansının ana motoru haline geliyor.

Merkez Bankaları Arasında Ayrışan Politika Yolları

Para politikası tarafında, başta Fed ve ECB olmak üzere büyük merkez bankaları arasında belirgin bir politika ayrışması öne çıkıyor. Enflasyonist baskıların özellikle jeopolitik riskler ve enerji fiyatları üzerinden beslenmesi, karar alıcıların manevra alanını daraltıyor.

Avrupa Merkez Bankası’nın temel odağı enflasyonla mücadele olduğundan, kalıcı fiyat baskıları karşısında gerektiğinde faiz artışına yeniden yönelebileceği değerlendiriliyor. Buna karşın, ABD Merkez Bankası Fed’in hem istihdam hem de fiyat istikrarı gibi ikili bir görevi bulunuyor; bu da Fed’i, ekonomik büyüme riskleri karşısında daha temkinli, zaman zaman daha güvercin bir çizgide tutuyor.

Piyasa fiyatlamaları, Fed’den beklenen agresif faiz indirimlerinin şimdilik ertelendiğine, fakat büyüme görünümündeki kırılganlık nedeniyle hızlı bir faiz artışı ihtimalinin de zayıf olduğuna işaret ediyor. Bu politika farklılaşması, küresel sermaye akımlarını etkileyerek ABD tahvillerini görece daha güvenli ve öngörülebilir bir liman olarak öne çıkarıyor.

Jeopolitik Riskler, Enerji Kanalı ve Enflasyon Dinamikleri

Hürmüz Boğazı’ndaki geçiş kısıtlamaları ve bölgedeki İran odaklı askeri gerilimler, yalnızca jeopolitik gündemin değil, aynı zamanda enerji enflasyonunun da merkezi unsurları haline gelmiş durumda. Bölgeye yönelik her tür gerginlik, petrol ve doğalgaz fiyatlarında sert oynaklık dalgalarına neden olabiliyor.

Yakın dönemde gündeme gelen ateşkes girişimleri ise oldukça kırılgan görülüyor; bu kırılganlık, enerji fiyatlarında %80’e varan yüksek bir oynaklık potansiyeli taşıyor. Enerji maliyetlerindeki kalıcı artışlar, merkez bankalarını “bekle-gör” pozisyonunda kilitleyen kritik bir faktör olarak öne çıkıyor. Savunma harcamalarıyla genişleyen bütçe açıkları da tabloya eklendiğinde, uzun vadeli tahvil arzının yüksek seyretmesi ve risk primlerinin hassas kalması bekleniyor.

Buradaki asıl tehlike, anlık fiyat sıçramaları değil; jeopolitik gürültünün, orta-uzun vadeli enflasyon beklentilerini kalıcı biçimde yukarı itmesi. Böyle bir senaryoda, merkez bankalarının sıkı duruşu daha uzun süre korunabilir ve bu durum da uzun vadeli tahvil getirilerinde kalıcı bir yüksek seviye riskini gündeme taşır.

Kredi Piyasasında Yapay Zeka Hikâyesi ve Özel Kredi Riski

Kredi piyasaları cephesinde tablo daha parçalı ve karmaşık bir görünüm sergiliyor. Özellikle yapay zeka odaklı yatırımların gerçek nakit akışına ne ölçüde ve ne zaman dönüşeceğine dair soru işaretleri, yatırımcıları yüksek kaliteli borçluların risk primlerine odaklanmaya yöneltiyor.

Bugün birçok yatırım yapılabilir seviye (Investment Grade) ihraççının spreadleri tarihsel olarak oldukça dar seviyelerde bulunuyor. Bu durum, kredi piyasasında hata payının son derece sınırlı olduğu anlamına geliyor; yani beklenmedik bir kâr uyarısı, bilanço zayıflığı ya da sektörel şok, fiyatlarda orantısız tepkilere yol açabilir.

Öte yandan, özel kredi fonları ve teminatlandırılmış kredi yükümlülükleri (CLO) gibi alanlarda ortaya çıkan münferit sorunlar da yakından izleniyor. Bu gelişmeler, bazı çevrelerde yeni ve daha sert bir kredi döngüsünün habercisi olup olmadığı sorusunu gündeme taşıyor.

Genel beklenti ise, küresel ekonominin pandemi sonrasındaki şoklara karşı belirli bir direnç kazandığı yönünde. Bu bakış açısına göre, olası bir bozulma süreci geniş tabanlı bir sistemik krizden ziyade, daha yavaş ilerleyen bir “U tipi yavaşlama” ve sektör bazlı ayıklanma şeklinde seyredebilir. Diğer bir ifadeyle, belirli şirketler ve sektörler daha fazla baskı altında kalırken, güçlü bilanço yapısına sahip ihraççılar görece avantajlı konumda kalmayı sürdürebilir.

Yatırımcılar İçin Stratejik Çıkarımlar

Geldiğimiz noktada, yüksek başlangıç faizi sunan kaliteli tahviller, uzun vadeli portföylerin omurgası haline gelebilecek nitelikte. Merkez bankalarının ayrışan politikaları, jeopolitik riskler ve kredi piyasasındaki dar spread ortamı birlikte değerlendirildiğinde, seçici ve disiplinli bir yaklaşımın önemi daha da artıyor.

- Getiri düzeyi yüksek ve bilanço kalitesi güçlü ihraççılara odaklanmak,

- Jeopolitik risklerin yoğunlaştığı dönemlerde vade ve ülke dağılımını dikkatle yönetmek,

- Kredi piyasasında aşırı dar spreadlere sahip segmentlerde risk yoğunluğunu sınırlamak,

- Enerji fiyatları ve enflasyon beklentilerindeki kalıcı hareketleri yakından izlemek

tahvil ve kredi piyasalarında daha dengeli ve sürdürülebilir bir risk-getiri profili oluşturmak için kritik önemde görünüyor. Böyle bir ortamda, “getiri seviyesini doğru yakalamak”, yatırım kararlarının en belirleyici unsuru olarak öne çıkıyor.

Bir Cevap Yaz

E-posta adresiniz yayınlanmayacak. Gerekli alanlar * ile işaretlenmişlerdir.