Son dönemde finansal belirsizliklerin artmasıyla birlikte altın, pek çok kişi için yeniden güvenli liman olarak görülmeye başlandı. Ancak son bir ayda yaşanan sert fiyat dalgalanmaları, özellikle kredi kartıyla ve taksitle altın alan vatandaşları zor durumda bıraktı. Rekor seviyelere çıkan fiyatları kaçırmak istemeyen tüketiciler, çoğu zaman gerçek maliyeti tam olarak hesaplamadan kartlarına yüklenerek altın alımı yaptı.

Nakit parası olmayan ya da birikimini artırmak isteyen birçok kişi, “taksitle altın yatırımı” fikrine yöneldi. Fakat bu model; banka komisyonları, POS masrafları, vade farkı ve fiyatlardaki sert geri çekilme birleşince, kısa sürede ciddi zararlara dönüştü. Özellikle işçilikli ürün alanlar için tablo çok daha olumsuz bir hale geldi.

Kredi Kartına Taksit ve Gizli Vade Farkı

Kuyumculuk sektöründe kredi kartına 3 aya varan taksit imkanı sunuluyor. Ancak bu taksit seçeneği, bankaların uyguladığı yüksek POS komisyonları sebebiyle, fiyatlara yaklaşık yüzde 8-10 oranında ek maliyet olarak yansıyor. Yani vitrine yansıyan tutar, gerçekte peşin fiyatın üzerine eklenmiş bir vade farkı içeriyor.

Geçtiğimiz ay altının zirve yaptığı günlerde, 10 gramlık işçilikli bir bileziği kredi kartıyla alan bir tüketici, taksit ve vade farkı dahil olmak üzere toplamda yaklaşık 84 bin TL ödemeyi taahhüt etti. Aradan yalnızca bir ay geçmesine rağmen, altının ons ve gram fiyatındaki ani düşüş nedeniyle aynı bileziğin vitrin satış fiyatı yaklaşık 66 bin TL seviyesine kadar geriledi.

Bir Ayda Yirmi Dört Bin Liralık Kayıp

Altın fiyatlarındaki bu düşüş, özellikle kısa vadeli kazanç beklentisiyle alım yapanları hazırlıksız yakaladı. Fiyatların daha da gerilemesinden endişe eden veya acil nakit ihtiyacı doğan birçok kişi, mecburen aldığı bileziği bozdurmak için kuyumculara yöneldi. Ancak burada da işçilik maliyeti ve alış-satış makası devreye girdi.

Vitrinde 66 bin TL olarak görülen 10 gramlık işçilikli bileziği kuyumcu, ortalama olarak yalnızca 60 bin TL civarında geri alıyor. Böylece tüketici, bir ay önce vade farkı ile birlikte 84 bin TL’ye borçlanarak satın aldığı bilezikten, sadece 30 gün içinde 24 bin TL civarında net zarar etmiş oluyor. Bu zarar, hem fiyat düşüşünden hem de alış-satış farkından ve işçilik maliyetinden kaynaklanıyor.

“Borçla Altın Almak Kumardır” Uyarısı

Kapalıçarşı’da uzun yıllardır esnaflık yapan kuyumcu Ramazan Keskintaş, yaşanan bu süreci özetlerken vatandaşlara sert bir uyarıda bulunuyor: “Borçla ya da taksitle altın almak kumardır”. Keskintaş’a göre, fiyatların hızla yükseldiği dönemde pek çok kişi, altının daha da artacağı beklentisiyle kredi kartlarına yüklenerek alım yaptı.

Keskintaş, bu durumu şu sözlerle anlatıyor: “Fiyatlar yükselmeye başlayınca herkes ‘altın uçuyor’ diyerek kartla, üstelik vade farkı ödeyerek altın almaya yöneldi. Biz defalarca ‘kredi kartıyla, faiz ve vade farkı eklenmiş şekilde altın yatırımı yapılmaz’ diye uyardık. Çünkü bankanın uyguladığı faiz ve komisyon, maliyeti ciddi anlamda artırıyor. İşçilikli ürünlerde ise satarken ekstra değer kaybı kaçınılmaz. Şimdi fiyatlar düşünce, tüketiciler zararına bozdurmaya çalışıyor”.

Keskintaş, altının doğası gereği uzun vadeli ve mümkünse eldeki nakitle yapılması gereken bir yatırım aracı olduğunu vurguluyor. Kısa vadeli al-sat denemeleri, özellikle borç veya kredi kartı kullanıldığında, piyasadaki her geri çekilmede tüketiciyi ağır zararla karşı karşıya bırakıyor.

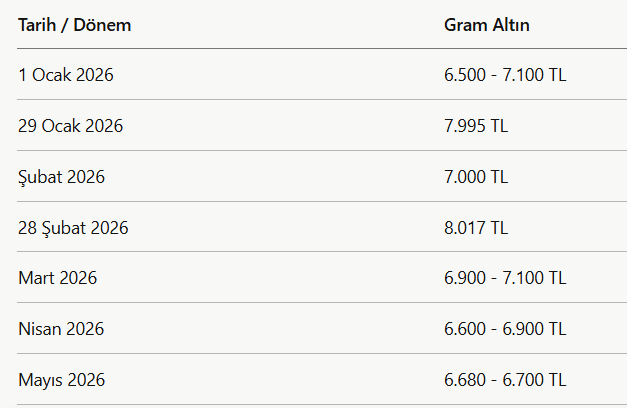

Son Dönem Gram Altın Hareketliliğinin Etkisi

Son beş ayda gram altın fiyatlarında zaman zaman rekor seviyeler görülürken, ardından sert düşüşler yaşandı. Bu dalgalanmalar, özellikle yüksek fiyattan girip düşük fiyattan çıkmak zorunda kalan küçük yatırımcı açısından ciddi bir sınav oldu. Kısa süreli yükselişlere aldanarak borçla alım yapanlar, fiyatlar geri çekildiğinde hem psikolojik hem de ekonomik baskıyla karşı karşıya kaldı.

Özetle; kredi kartına taksitle altın almak, vade farkı, komisyon ve işçilik maliyetleri nedeniyle başlangıçta düşünüldüğünden çok daha pahalıya mal oluyor. Üstüne bir de altın fiyatlarındaki ani düşüş eklenince, birkaç hafta içinde on binlerce liralık zarar ortaya çıkabiliyor. Bu nedenle uzmanlar, altını ancak uzun vadeli, sabırlı ve mümkün olduğunca nakit imkanlarla alınan bir yatırım aracı olarak değerlendirmenin, riski azaltmanın en sağlıklı yolu olduğu konusunda hemfikir.

Bir Cevap Yaz

E-posta adresiniz yayınlanmayacak. Gerekli alanlar * ile işaretlenmişlerdir.